電気新聞テクノ ウオッチ

電気事業と電力デリバティブ

連載最終回では、電力のスイングオプション(通告変更権)について解説する。スイングオプションは、小売電気事業者が、短期の小売需要の変動に追随するためのツールとなる。一方で、発電事業者にとっては、そのオプション料がガス火力電源の新たな収益源となる可能性を持っている。

第3回 スイングオプションと量的リスク

短期の需要変動に対応/火力、新たな収益源に

前回までに説明したように、先物や先渡し(相対卸含む)は、将来の電力の受渡し量と受渡し価格を事前に固定する契約であり、電力取引における価格変動リスクや中長期の量的リスクをヘッジする手段となる。しかしながら、これらの契約だけでは、事前に予見不可能な日々の小売需要変動、すなわち、短期の量的リスクには対応できない。

そこで、相対卸に付随したスイングオプション(通告変更権)が活用されている。スイングオプションとは、契約期間におけるコマ毎の受給量を、あらかじめ定めた価格(行使価格)にて、あらかじめ定めた回数まで、あらかじめ定めた範囲(アローワンス)で柔軟に変更できる権利を指す。小売電気事業者が権利を保有し、発電事業者は権利が行使された際に供給量を変更する義務を負う。

各社違う行使条件

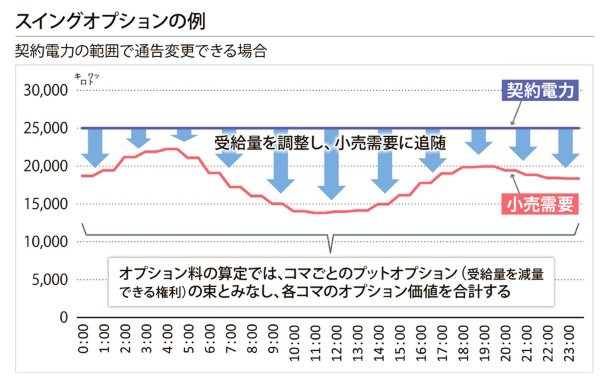

旧一電(一般電気事業者)各社が提供するスイングオプションは、卸取引の内外無差別性を検証した電力・ガス取引監視等委員会の審議会資料で、その設定状況や行使条件が示されている。提供されているオプションは、権利行使の機会がすべてのコマに設定されるフルスイングオプションが多い。行使価格は相対卸の従量単価となる。通告期限は実需給の2日前、1日前、当日など多様である。アローワンスも契約キロワットの範囲内、契約キロワットに対して±α%の範囲内、事前に定めた運転パターンへの変更、当日起動している発電機の空きキロワットの範囲内など多様である。図に、契約キロワットの範囲内で変更できる場合の例を示す。

スイングオプションの対価であるオプション料は、小売電気事業者から発電事業者に支払われる。オプション料の算定は、フルスイングオプションの場合、各コマのオプション価値を足し合わせる(図参照)。各コマのオプション価値の評価は、金融オプションと同様に、リスク中立確率でペイオフの期待値を計算して現在価値に割引く、という手法をとる。ただし、金融オプションにはない難しさがある。ひとつは、電力が貯蔵できないため、時点間の無裁定を仮定してリスク中立確率への変換ができないこと、もうひとつは、電力価格に、季節性・週末効果・平均回帰性・スパイクなどの特徴があるため、株価モデル等で一般的な幾何ブラウン運動を適用できないことである。そのため、電力オプションの価値には金融オプションにはない特性が生じる。

過度な権利行使も

スイングオプションを保有することで、小売電気事業者は小売需要に追随できるようになり、短期の量的リスクをヘッジできる。一方で、発電事業者は、運用柔軟性のあるガス火力電源で供給量の変更に対応するため、自由度の高い行使条件を設定してしまうと、過度な権利行使をされた際に燃料の余剰・不足が生じてしまう。このリスクを踏まえた上で、小売側のヘッジニーズにかなう行使条件でスイングオプションを提供し、リスクに見合った適正なオプション料を得ることができれば、再エネ電源の増加でスポット市場における採算悪化を余儀なくされているガス火力電源にとって、新たな収益源となる可能性がある。

本連載では3回にわたって、電気事業における電力デリバティブについて解説した。貯蔵できない財である電力にとって、将来の受渡しを約束する先物・先渡しや、小売需要に追随するためのスイングオプションは、価格変動リスクや量的リスクを管理する上で有用なツールである。電力デリバティブを活用して、事業者がより効果的かつ戦略的にヘッジ取引を行えるようになることを期待する。

電気新聞 2025年9月22日掲載

電気新聞ウェブサイト 2025年10月17日掲載