旬刊EP REPORT EWN(第2173号)

LNG輸入国で石炭需要増も 豪事業者の厳しい資金事情

一部金融機関は柔軟姿勢を示すが……

今年3月に発生した、カタール・ラスラファンLNG輸出基地への攻撃による設備損壊は、少なくとも今後数年にわたって世界全体のエネルギー供給に直接的・間接的な影響を与える可能性が高い。想定される影響の一つが、LNG輸入国における石炭シフトによる、発電用一般炭の供給逼迫(ひっぱく)・価格高騰である。

わが国が発電用一般炭の輸入量の約6割を依存している豪州では元々、パリ協定を契機とした脱石炭政策や石炭価格の低迷を背景に、一般炭だけではなく原料炭も含めて採掘事業からの撤退・縮小が相次いでいた。リオ・ティントは2017年、ニューサウスウェールズ(NSW)州の一般炭採掘子会社を約27億米ドルで中国国有石炭会社の豪州子会社に売却したほか、翌18年にも残余の原料炭資産を売却し、豪州の石炭事業から完全に撤退した。BHPはクイーンズランド(QLD)州で展開していた複数の原料炭採掘事業を外部に売却するなど、事業全体の整理・縮小を進めた。なお、BHPが保有するNSW州の一般炭採掘事業は、一度は他事業者への売却を検討したものの、買い手が現れず、30年に採掘を終了することとなった。

相次ぐ撤退の背後には、政府による規制強化に加えて、気候変動対策に前向きな大手金融機関の影響があった。豪大手銀NABは23年7月、豪採掘事業者ホワイトヘブンコールに対する資金提供を打ち切ったと発表した。そして、豪州の4大銀行はいずれも、新規の融資契約および融資契約更新に際し、パリ協定に整合した移行計画を要件とした。これにより、一般炭採掘事業への新規融資は現在、実質的に停止している。さらに豪4大銀行はいずれも、30年までに、既存融資を含む一般炭への資金供給を終了することを表明している。なお、原料炭については上記のような撤退期限は設定されていないが、移行計画の提出や新規のグリーンフィールド開発案件への融資禁止といった制限がある。

従来の銀行融資に代わる新たな資金源として注目されているのが、ファンドなどが企業に直接資金を貸し付けるプライベートクレジットである。リーマンショック後の銀行規制強化を背景に、銀行が融資できないハイリスク・ハイリターン案件への資金供給を担ってきた。

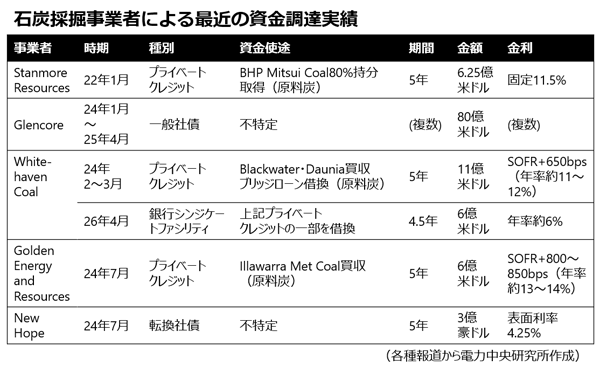

豪州の石炭採掘事業者による最近の資金調達実績

21年11月、スタンモア・リソーシズは、BHPが保有していたQLD州の原料炭採掘事業の80%持ち分を最大13.5億米ドルで取得する契約を締結した。資金の一部として、複数のクレジットファンドから合計6.25億米ドルを固定金利11.5%(年率)で調達した。

24年2〜3月には、ホワイトヘブンコールが総額11億米ドルをプライベートクレジットで調達した。これは前年10月に合意した原料炭2事業の買収向けブリッジローン(9億米ドル)の借り換えに充当されたものである。資金を提供したのは17のプライベートクレジットファンドと銀行1行(バンク・オブ・アメリカ)であり、豪4大銀行はいずれも参加しなかった。調達コストはSOFR(米国短期指標金利)に650ベーシスポイントを上乗せしたもの(当時の実勢で年率11〜12%相当)と報道されている。

いずれの事例でも、資金調達コストは一般的な銀行融資を大幅に上回っている。これは、採掘事業者の採算を著しく悪化させ、投資判断を著しく困難にする。需要があっても供給を増やせないという状況が生まれやすい構造となっている。

ただし、ウクライナ危機に端を発する22〜23年の石炭価格高騰による業績改善や、足元のエネルギー安全保障への関心の高まりから、金融機関の一部には姿勢変化も見られる。26年4月、ホワイトヘブンは前述のプライベートクレジットの一部(6億米ドル)を、年率約6%の銀行シンジケートファシリティで借り換えたと発表した。24年から指標金利が低下していることを踏まえても、格段に有利な条件である。銀行団から融資を獲得できた理由として同社は、信用力の強化、およびM&Aによる2事業の業績改善を掲げている。

ニューホープは24年7月に3億豪ドルの一般事業向け転換社債(期間5年、表面利率4.25%)を発行した。同社の事業の大半は一般炭採掘であるが、当初募集額の2.3倍超に相当する申込みが集まったとされる。

さらに、グレンコアのように多角化された事業基盤を持つ事業者は、コーポレートファイナンスによる資金調達も可能である。24年1月から25年4月までの総額80億米ドルの社債発行がその一例であり、欧州系の大手銀行が資金を提供した。

ただし、現時点で確認できる資金調達の実績は決して多くはなく、一般炭向けと銘打った調達事例は確認できない。事業者の資金調達環境は、一般炭を中心に依然として困難であると推察される。仮にホルムズ海峡の実質封鎖でLNG供給不足が続き、一般炭への需要シフトが生じた場合であっても、このままでは、採掘事業者が必要な資金を確保して増産投資に踏み切るのは難しいと考えられる。

旬刊 EP REPORT 第2173号(2026年4月21日)掲載

※発行元のエネルギー政策研究会の許可を得て、記事をHTML形式でご紹介します。